Page 12 - El Modelo de Regresión Lineal

P. 12

( ))(

( )

ˆ

ˆ

ˆ

ˆ

ˆ

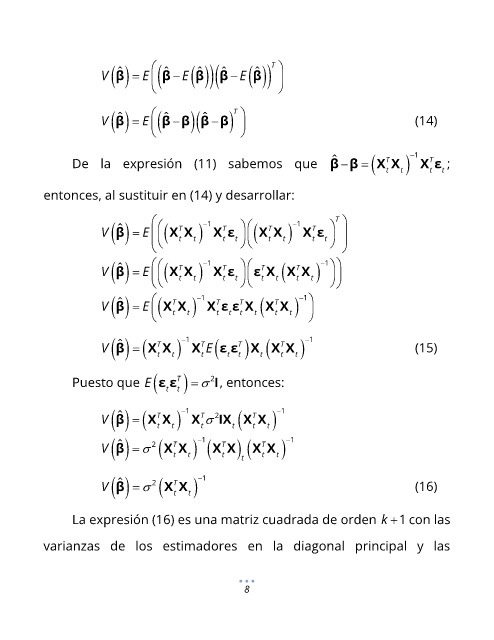

V β = E ( β − E β β − E β T

( ))

)(

( )

ˆ

ˆ

ˆ

V β = E ( β −β β β ) T (14)

−

ˆ

T

De la expresión (11) sabemos que β β = ( X X t ) − 1 X ε ;

T

−

t

t

t

entonces, al sustituir en (14) y desarrollar:

( )

ˆ

T

T

V β = E ( X X t ) − 1 X ε t ( X X t ) − 1 X ε t T

T

T

t

t

t

t

( )

(

ˆ

V β = E ( X X ) − 1 X ε ε X X X ) − 1

T

T

T

T

t t t t t t t t

( )

(

ˆ

T

T

V β = E ( X X ) − 1 X ε ε X X X ) − 1

T

T

t t t t t t t t

(

) (

( ) (

ˆ

V β = X X t ) − 1 X T E ε ε X X X t ) − 1 (15)

T

T

T

t

t

t

t

t

t

(

Puesto que E ε ε T t ) = I, entonces:

2

t

(

( ) (

ˆ

V β = X X ) − 1 X T IX X X ) − 1

T

T

2

t t t t t t

( )

1

−

ˆ

T

V β = 2 ( X X t ) ( X X ) ( X X t ) − 1

T

T

t

t

t

t

( )

ˆ

V β = 2 ( X X t ) − 1 (16)

T

t

La expresión (16) es una matriz cuadrada de orden k + 1 con las

varianzas de los estimadores en la diagonal principal y las

8