Page 15 - El Modelo de Regresión Lineal

P. 15

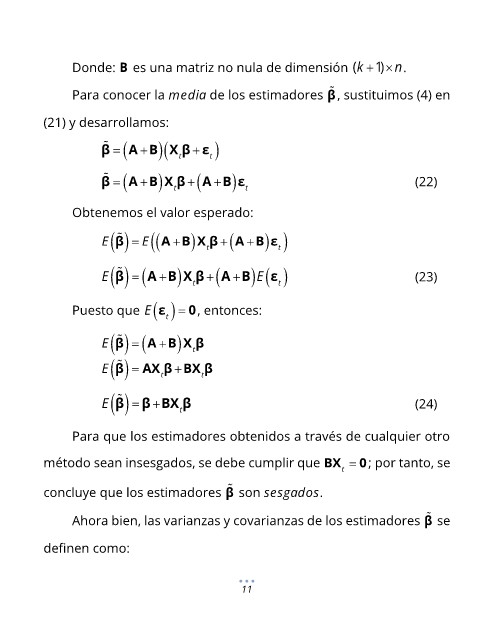

Donde: B es una matriz no nula de dimensión (k + 1) n.

Para conocer la media de los estimadores β, sustituimos (4) en

(21) y desarrollamos:

)(

)

(

β = A B X β ε

+

+

t

t

(

)

(

)

β = A B X β + A B ε (22)

+

+

t

t

Obtenemos el valor esperado:

( ) (

) )

(

)

(

E β = E A B X β + A B ε

+

+

t

t

(

)

( ) (

E ε

E β = A B X β + A B ) ( ) (23)

+

+

t

t

Puesto que E ε ( ) = 0 , entonces:

t

( ) (

)

E β = + A B X β

t

( )

E β = t + AX β BX β

t

( )

E β = + β BX β (24)

t

Para que los estimadores obtenidos a través de cualquier otro

método sean insesgados, se debe cumplir que BX = 0; por tanto, se

t

concluye que los estimadores β son sesgados.

Ahora bien, las varianzas y covarianzas de los estimadores β se

definen como:

11